똑같은 월급 받고 세금은 80만원 차이?

연말정산 명세서를 받아든 김 과장은 속이 쓰리다. 32만원을 토해내라는 명세서를 보고도 다들 그러려니 하고 넘겼는데, 옆자리 윤 과장은 48만원이나 돌려받았다는 말을 들었기 때문이다.

“아니, 이게 말이 돼? 월급도 똑같고, 아들 하나 딸 하나 4인 가족에 심지어 사는 아파트까지 똑같은데

대체 뭐가 문제야? 어이, 윤 과장! 연말정산 제대로 받은 비결이 뭐야? 같이 좀 돌려받자, 응?”

“어디, 연말정산 명세서 좀 줘봐. 이런! 김 과장, 자네는 몇 가지 실수를 했어. 연말정산이 무엇인지부터 생각해볼까? 정부는 매달 우리 월급에서 꼬박꼬박 소득세를 떼어갔지. 우리는 만져보지도 못한 돈이야. 연말정산이란 무엇이냐? 이렇게 1년 동안 떼어간 세금을 정확히 계산해서 많이 냈으면 돌려받고 적게 냈으면 더 내는 것이지. 연말정산에서 많이 돌려받는 법은 간단하다네. ‘공제’받을 수 있는 것들을 최대한 챙기는 거야. 최대한 ‘공제’해서 소득을 줄이면, 당연히 세금도 줄어드는 거지.”

“누가 그걸 몰라? 나도 만만치 않은 카드사용액과 애들 교육비, 기부금 영수증까지 다 챙겨서 냈다고!

그런데도 32만원을 토해내라니까 속이 뒤집어지는 거 아냐!”

13월의 보너스, ‘13월의 폭탄’이 되다

“사실 연말정산에서 돌려받는 돈이 점점 줄어드는 구조이긴 해. 작년에 세율을 조정해서 매달 떼어가던 세금 자체를 줄였거든. 게다가 내년부터는 교육비와 의료비, 기부금 등 많은 항목이 소득공제에서 세액공제로 바뀔 예정이라네. 올해처럼 허술하게 연말정산을 했다간 내년에는 훨씬 더 많은 세금을 토해내야 할지도 몰라!”

“뭐라고? 이건 뭐, 13월의 보너스가 아니라 13월의 폭탄이구먼!”

“응, 충분히 그럴 수 있지. 오늘부터 ‘연말정산 최적화 지출구조’를 만들도록 해. 첫 번째가 신용카드만

쓰는 습관! 자네 체크카드 하나도 없지? 신용카드는 15%고 체크카드나 현금영수증은 30%야. 공제율이 2배니까, 똑같은 돈을 써도 공제받는 금액이 차이가 날 수밖에 없지.”

“2배나 된다고? 그럼 나도 당장 체크카드로 갈아타야겠군!”

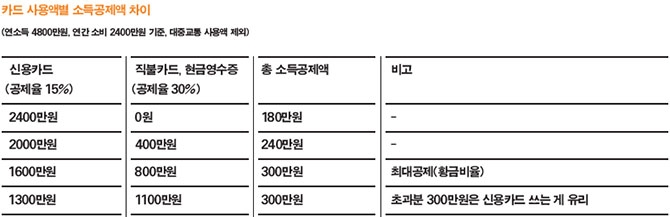

카드만 바꿔도 공제액 120만원 차이

“그 전에 하나 물어보지. 자네 연말정산 기준이 되는 우리 소득이 얼마인지 알고 있나?”

“응? 우리 연봉이야 알지. 매달 받는 돈에 12 곱하면 되는 거 아냐?”

“그건 연봉이고 연말정산 기준이 되는 ‘과세표준’ 소득은 따로 있어. 연봉에서 야근수당 같은 비급여 항목을 빼는 건데, 내가 계산해보니 올해 우리 과세표준 소득이 4800만원이더라고. 그중 절반인 2400만원 정도를 지출한다고 가정해보지. 이걸 몽땅 체크카드로 쓰는 건 하수야. 연봉의 25%를 넘는 금액부터 소득공제가 되거든. 그러니까 1200만원까지는 혜택이 좋은 신용카드를 써도 돼.”

“오, 그래? 요즘 신용카드들은 전월실적에 따라 혜택을 주니까, 매달 100만원씩 신용카드로 결제하면 되겠군. 그다음부터는 무조건 체크카드나 현금영수증을 쓰면 돼?”

“그런데 카드 소득공제 한도가 300만원이야. 공제되는 최대금액인 300만원이 넘어가면 신용카드를

쓰는 게 유리해. 물론 그만큼 쓰지 않고 아끼는 게 돈 버는 거지만.”

“아, 좀 귀찮은데…. 그렇게 계획해서 쓸 만큼 차이가 많이 나나?”

“단순 계산을 해볼까. 2400만원을 전부 다 신용카드로 쓰면 1200만원 곱하기 15% 해서 180만원을

공제받지. 그런데 그중 800만원만 체크카드로 돌려도 300만원을 꽉 채워 공제받을 수 있어. 카드 하나

바꿨을 뿐인데, 120만원이나 차이가 나는 거라고.”

“120만원이라면 해볼 만하네. 당장 가서 체크카드 만들고 마누라랑 상의해봐야겠어.”

“응, 전통시장 사용분 100만원과 대중교통 이용요금 100만원까지 해서 최대 500만원까지 카드공제로

뽑아먹을 수 있으니 참고해. 나는 우체국 스타트체크카드로 전통시장에서 할인도 받고, 연말에는

카드 공제도 추가로 받아서 쏠쏠하거든.”

부양가족, 제대로 챙기면 효자 중 효자!

“그다음 챙겨야 할 것이 인적공제야. 내 월급으로 부양하는 가족은 1인당 150만원씩 공제가 되거든.

그러니 부양가족이 많으면 많을수록 좋겠지.”

“나도 그건 들어봤는데, 우리 가족이나 부모님 말고도 부양가족으로 인정을 해주나?”

“몇 가지 조건이 있어. 가장 먼저 연 소득이 100만원 미만이어야 하지. 그리고 나이가 중요한데, 만 60세 이상이거나 20세 미만이어야 해. 60세 이상이라면 부모님은 물론 장인, 장모님도 등록할 수 있어.

형제·자매라면 만 20세 미만이고 연 소득이 100만원 미만이어야 하고.”

“오, 우리 장인어른 올해 퇴직하시고 막내처남도 아직 학생인데 부양가족 등록할 수 있겠는걸? 잘됐구먼.”

“한 가지 주의할 게 있어. 형제 중 한 명만 인적공제를 받을 수 있거든. 자네 처제나 처남이 부모님

인적공제를 받아버리면, 자네는 장인·장모님 인적공제를 받을 수 없지. 중복공제를 받으면 과징금을

물어야 하니 기억해두게.”

“복잡하구먼. 그럼 그냥 등록하지 말까?”

“인적공제는 잘 챙기면 그만한 효자가 없어. 부양가족에 올려놓으면, 부모님이 낸 보험료, 의료비, 신용카드 사용액까지 공제를 받을 수 있거든. 특히 부모님이 만 70세를 넘으셨다면 100만원 추가공제가 돼. 출산·입양을 하면 1명당 200만원, 자녀가 6세 이하라면 추가로 100만원이 공제되니, 이참에 셋째라도 낳아보든가!”

영수증 모으는 습관을 들이자

“어허! 큰일 날 소리를! 마누라가 들으면 자네를 잡아먹으려 들 거야! 요즘 애 키우는 데 돈이 얼마나 많이 드는지 알면서 그런 소릴 해?”

“나도 애가 둘인데 왜 모르겠나. 자네 첫째가 중학생이고 둘째가 이제 초등학교 3학년이지? 미취학 아동은 물론 초·중·고등학생은 연간 300만원까지 교육비 공제를 받을 수 있어(대학생은 900만원까지).

급식비와 방과후학교 수험료, 교재비도 공제 대상이니 영수증을 챙겨두도록 해. 안경이나 콘택트렌즈

구입비도 1인당 50만원씩 공제받을 수 있으니 모아놓고.”

“아, 그런 게 있었어? 기본 교육비와 의료비, 기부금 영수증 정도만 챙겼지, 그건 몰랐네.”

“보장성 보험료 100만원까지 공제되는 거랑 연금저축과 청약저축 공제되는 건 알고 있지? 그런데 내년 연말정산부터 보장성 보험료랑 연금저축은 납입금액의 12%를 일괄로 세액공제해주는 걸로 바뀌었어. 우리 같은 경우는 아마 공제받는 금액이 조금 줄어들 거야.”

“아니, 월급은 그대로인데 떼어가는 세금은 왜 계속 늘어나는 거야?”

“그뿐이 아니라네. 내년부터는 교육비와 의료비, 기부금도 납입금액의 15%를 세액공제해주는 걸로 바뀌게 돼. 더 열심히 영수증을 챙겨야 할 이유지.”

“윤 과장, 고마워. 덕분에 많은 걸 알게 되었네. 내년에는 나도 연말정산 꼼꼼히 해야겠어.”

“응, 김 과장, 차근차근 준비하면 돼. 장기펀드 소득공제가 신설되어서 연 240만원(납입액 40%)까지

소득공제가 된다니 가입을 고려해봐. 총 급여 5000만원 이하 근로자가 대상이니, 우리는 딱 턱걸이한

셈이야. 가입기간 동안 연봉이 8000만원만 넘지 않으면 소득공제를 받을 수 있대. 600만원을 넣는다고

가정하면 39만 6000원의 세제혜택이 있는 셈이지. 3월쯤 출시될 예정이라고 하더군.”

“그래, 알았어. 궁금한 거 있으면 또 물어봐도 되지? 올 한해 또 열심히 일하고 즐겁게 살아보자고! 힘들고 팍팍하겠지만 그래도 파이팅하세!”

-small.jpg)